Page 10 - 월간소식지 손해사정 v14

P. 10

별

2 문제점

위 조항이 갖고 있는 문제점으로는 다음과 같은 것들이 있다.

① 특인시 특인금액이 포함되는지 여부

② 실제손해액이 보험가입금액보다 적은 경우의 문제점

③ 공제액의 범위

3 특인시 특인금액이 포함되는지 여부

⑴ 사례 : 자기신체사고 사망 1억 가입, 피보험자 타차와의 충돌사고로 사망, 타차 과실 80%(피보험자

20%), 실제손해액(과실상계전 대인배상 지급기준액은 2억원, 과실상계전 소송판결금액은 3억원), 이

경우의 자기신체사고 사망보험금은

① 소제기 않은 경우 = 실제손해액 2억원 - 대인배상보상액 1억6천만원 = 4천만원

② 소제기된 경우 = 실제손해액 3억원 - 대인배상보상액(판결액 2억4천만원으로 가정) = 5천만원

⑵ 문제점1 : 위 사례에서 만약 대인배상 보험회사와 피해자(자기신체사고 피보험자)가 2억원의

특인금액에 합의하였을 때, 실제손해액을 ‘과실상계전의 특인금액’으로 할 수 있느냐 없느냐의 문제가

발생된다.

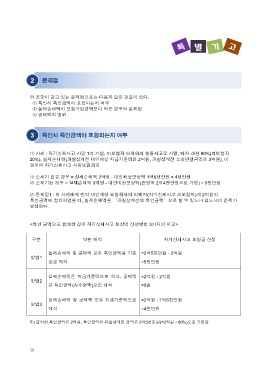

<특인 금액으로 합의한 경우 자기신체사고 보상액 산정방법 3가지의 비교>

구분 약관 해석 자기신체사고 보험금 산정

방법1 실제손해액 및 공제액 모두 특인금액을 기준 =2억5천만원 - 2억원

으로 해석 =5천만원

방법2 실제손해액은 지급기준액으로 하고, 공제액 =2억원 - 2억원

은 특인금액(실수령액)으로 해석 =0원

방법3 실제손해액 및 공제액 모두 지급기준액으로 =2억원 - 1억6천만원

해석 =4천만원

주) 합의한 특인금액은 2억원, 특인금액의 과실상계전 금액은 2억5천만원(=2억원÷80%)으로 가정함.

10